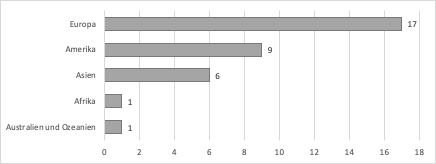

Die aufgeführte Liste aus Unternehmen, welchen für die folgende Portfoliooptimierung eine entsprechende Aktie zugeordnet wurde, lässt bereits einige Schlussfolgerungen zu. An der ISIN ist erkennbar, dass die Aktien von 17 Unternehmen in Europa, 9 in Nordamerika und 6 in Asien gelistet sind. Wie Abbildung 3 zeigt, teilt sich der Rest auf Ozeanien und Afrika auf. Diese Ortsdaten lassen aufgrund der breiten Abdeckung die Annahme zu, dass die Quellen die Gesamtheit der internationalen Aktien im Wasserstoffsektor abbilden. Eine Schwäche der Daten ist, dass die Recherche auf Deutsch und Englisch durchgeführt wurde. Es könnten Unternehmen aus diesen Sprachräumen bevorzugt worden sein.

Die große, anfangs vorhandene Datenmenge von 2967 Datenpunkten und deren hohe Relevanz im Sektor spiegelt sich in der Datenqualität des Outputs wider. Nach Zusammenführung der Quellen und Eliminierung von Doppelnennungen ergab dies 119 relevante Unternehmen.

Aus der kleinen Anzahl von schwerpunktmäßig im Wasserstoffsektor tätigen Unternehmen ergab sich die Notwendigkeit, einige nicht direkt im Sektor tätige Unternehmen, in die Masterliste aufzunehmen. Die Firmen beteiligen sich jedoch an der Wertschöpfungskette und profitieren somit von einer Durchsetzung des Wasserstoffs als Energieträger. Als Beispiel hierfür ist das Unternehmen Anglo American Platinum zu nennen, ein Minenbetreiber für Platinminen. Das Unternehmen würde von der Durchsetzung des Wasserstoffs profitieren, da Platin ein Bestandteil von Brennstoffzellen ist. Die erhöhte Nachfrage nach Platin würde sich positiv auf den erzielbaren Preis und somit auf die Unternehmensgewinne auswirken. Siemens ist ein weiteres Unternehmen, das nicht schwerpunktmäßig im Wasserstoffsektor tätig ist. Siemens hat, wie in Kapitel zwei beschrieben, bereits einige Forschungsprojekte mit Wasserstoff durchgeführt und Anlagen konzipiert. Durch das damit angesammelte Knowhow würde Siemens ebenfalls von der Durchsetzung des Wasserstoffs profitieren, auch wenn momentan lediglich ein verschwindend geringer Geschäftsanteil auf selbigen entfällt. Ohne die für die Masterliste getroffene, weite Auslegung des Wasserstoffsektors, wäre die Portfoliooptimierung aufgrund einer zu kleinen Grundgesamtheit an Unternehmen, nicht zielführend.

Die Datenqualität der in Abbildung 2 gezeigten Masterliste ist wegen guter internationaler Abdeckung und hoher Breite der Urquellen ausreichend. Es ist folglich möglich, trotz durch die Größe des Sektors bestehender Einschränkungen, ein trennscharfes Portfolio für den Sektor Wasserstoff zu erstellen.

[1] Eigene Darstellung.