Die Standardabweichung oder Volatilität des Kurses einer Aktie , ist ein Maß für das Risiko einer Aktie und wird aus den historischen stetigen Renditen der Aktie ermittelt.[1] Die tägliche Volatilität einer Aktie für tägliche stetige Renditen errechnet sich somit als

wobei die stetige Rendite zwischen zwei aufeinanderfolgenden Tageskursen, die Anzahl der Tage im Betrachtungszeitraum und der Renditemittelwert ist.

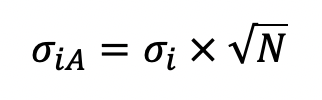

Soll die tägliche Volatilität auf die Jährliche umgerechnet werden, muss bei der Annahme von Handelstagen pro Jahr mit dem Annualisierungsfaktor gemäß der Formel

multipliziert werden.[2]

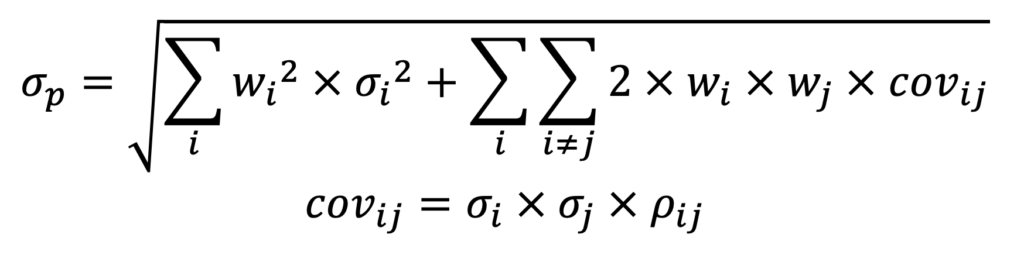

Die Volatilität des gesamten Portfolios kann als Verhältnis aller Einzelvolatilitäten , deren Gewichtung im Portfolio und und deren Kovarianzen errechnet werden. Eine Aktie i und andere Aktien j werden entsprechend der Gleichung als ein Portfolio betrachtet.

Diese Variante der Berechnung findet bei der Erstellung eines Minimum-Varianz-Portfolios, auch MVP, Anwendung.

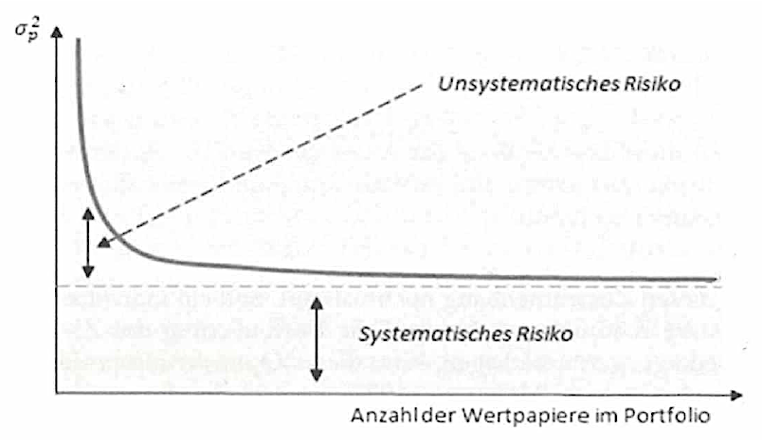

Wie in Abbildung 4 erkennbar ist, teilt sich das Risiko eines Portfolios in systematisches und unsystematisches Risiko. Das systematische Risiko beschreibt die Stärke von makroökonomischen Einflussfaktoren auf das Portfolio oder die Aktie und wird als Beta ausgedrückt. Das unsystematische Risiko beschreibt das Risiko jeder einzelnen Aktie zusätzlich zum Marktrisiko und kann durch die Bildung eines Portfolios minimiert werden.[4]

[1] Vgl. Bruhns, C./Meyer-Bullerdiek, F. (2013), S. 9-13.

[2] Vgl. Bruhns, C./Meyer-Bullerdiek, F. (2013), S. 13.

[3] Ernst, D./Schurer, M. (2015), S. 215.

[4] Vgl. Bruhns, C./Meyer-Bullerdiek, F. (2013), S. 101 f.