Portfolio Manager erhalten klassischerweise die Aufgabe eine Benchmark zu schlagen. Privatpersonen wollen bei der Anlage einen maximalen Ertrag erzielen. Die Zielsetzungen bei der Vermögensanlage sind stark ertragsfokussiert und somit werden Portfoliomanager und Investoren in der Realität zur Erstellung eines Maximum-Ertrag-Portfolios, kurz MEP, streben.[1]

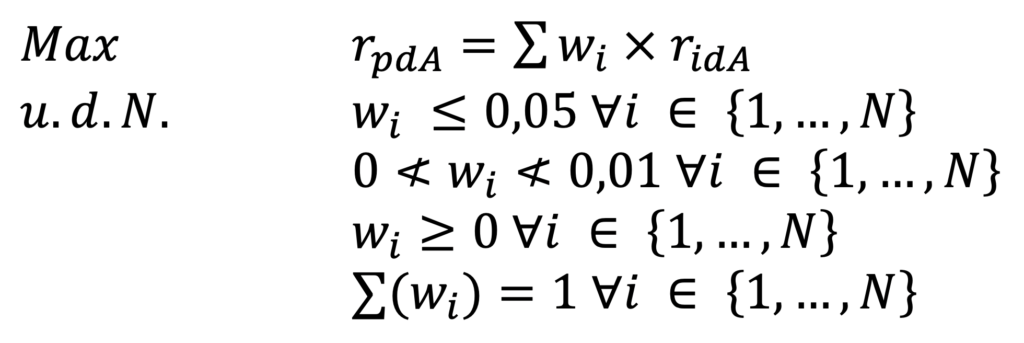

In folgender Ertragsoptimierung wählt der Investor aus den in der Masterliste repräsentierten Unternehmen. Die geometrische Rendite des gesamten Portfolios rpdA errechnet sich Additiv aus den Produkten des Gewichtes der Aktie im Portfolio und der diskreten annualisierten Rendite der Aktie ridA.[2] Durch diese Additivität auf Portfolioebene wird die geometrische Rendite für die Erstellung eines Maximum-Ertrag-Portfolios verwendet.[3] Die geometrische Rendite jeder Aktie dient als Schätzwert für zukünftige Erträge und wurde aus historischen Daten berechnet. Alle weiteren Variablen und Nebenbedingungen wurden vorausgehend bereits definiert.

Da sich die eines Portfolios ähnlich zum Beta als gewichtetes Mittel aller im Portfolio errechnet, wird unter gegebenen Nebenbedingungen das globale Maximum erreicht, wenn die 20 Aktien mit dem größtem zu jeweils fünf Prozent gewichtet werden.[4] Für die Bestätigung dieser Optimierungsüberlegung wird der Excel Solver verwendet. Hierfür wurde die Problemstellung analog zum Vorgehen bei der Betaminimierung mit entsprechender Zielzelle und Maximierungsauftrag in Excel übertragen.[5]

Das Ausführen des Solvers mit der vorhergehend erläuterten Optimierungsüberlegung als Ausgangssituation, ergibt die positive Rückmeldung, dass die aktuelle Lösung durch Konvergieren erreicht und alle Nebenbedingungen eingehalten wurden. Der Lösungsvorschlag des Solvers bestätigt die vorher angenommene Optimierungsüberlegung.[6] Das Ergebnis wird in Abbildung 7 dargestellt.

Die Maximierung hat die erwartete Rendite des Portfolios von 3,46% im Referenzportfolio auf 16,97% im optimierten Portfolio signifikant erhöht. Das bestätigt die Optimierungswirksamkeit im Bezug auf den maximalen Ertrag. Bei der Betrachtung dieser Kennzahl ist zu beachten, dass es sich um historische Renditen aus Kursen handelt, die in der Zukunft nicht so auftreten müssen. Ebenso wurden bei der Berechnung Dividendenzahlungen, die auch ein Renditebestandteil sind, nicht explizit berücksichtigt.

Die Kennziffern haben sich im Vergleich zum naiven Portfolio unterschiedlich entwickelt. Das Beta ist bei 0,88 unverändert geblieben. Die Volatilität hat sich von 25,78% auf 28,28% erhöht. Das passt zu dem ökonomischen Grundsatz, dass ein höherer Ertrag ein höheres Risiko nach sich zieht. Da das Beta konstant geblieben ist, ist die Folgerung, dass sich das nicht systematische Risiko erhöht. Die Relevanz hat sich von 2,94% auf 3,13% im optimierten Portfolio erhöht. Höhere Erträge und die Relevanz im Wasserstoffsektor hängen demnach positiv zusammen.

Da sich außer der Volatilität keine Kennzahl verschlechtert hat, und die Verschlechterung der Volatilität aufgrund des Verhältnisses von Risiko und Ertrag zu erklären ist, kann die Optimierungswirksamkeit, auch im Vergleich zum naiven Portfolio, bestätigt werden.

Das Portfolio entspricht trotz der Erhöhung der Volatilität noch den zu Beginn definierten marktüblichen Qualitätskriterien und bestätigt somit die Hypothese, dass ein MEP entsprechend marktüblicher Qualitätskriterien erstellt werden kann.

[1] Vgl. Jorion, P. (2002), S. 1 f.

[2] Vgl. Ernst, D./Schurer, M. (2015), S. 76-78.

[3] Vgl. Ernst, D./Schurer, M. (2015), S. 68-70.

[4] Vgl. Ernst, D./Schurer, M. (2015), S. 289-291.

[5] Vgl. Ernst, D./Schurer, M. (2015), S. 299-318. Vgl. hierzu auch Anhang „Optimierung Beta, MEP, MVP.xlsx“.

[6] Vgl. hierzu auch Anhang „Optimierung Beta, MEP, MVP.xlsx“.