Die eingangs gestellte Frage, ob die Investition in ein Aktienportfolio im Wasserstoffsektor möglich ist, kann nach positiver Bestätigung eines Großteiles der zu Beginn gestellten Hypothesen bejaht werden. Eine hohe Transparenz für das Investment in den Sektor wurde hergestellt, indem Informationen in einer Art aufbereitet wurden, dass ein Investor einen soliden Überblick über die Unternehmen im Sektor und den Sektor an sich bekommt.

Die chemischen Eigenschaften des Wasserstoffs, gepaart mit der hohen Innovations- und Forschungstätigkeit lassen, wie in Kapitel 2 erläutert, eine generell positive Entwicklung des Sektors erwarten. In Kapitel 3 wurde festgestellt, dass eine ausreichende Anzahl an Unternehmen im Wasserstoffsektor börsennotiert sind und somit die Möglichkeit besteht, in den Sektor Wasserstoff diversifiziert zu investieren. In Kapitel 4 wurden aus dieser Liste an Unternehmen Portfolien mit verschiedener Zielsetzung optimiert und somit bestätigt, dass optimale Portfolien nach den gestellten Kriterien im Sektor Wasserstoff erstellbar sind.

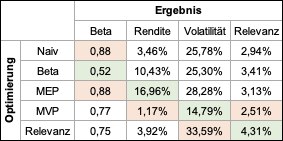

Besonders hervorzuheben ist das optimierte Minimum-Varianz-Portfolio, welches eine niedrigere Volatilität als der S&P 500 aufweist und realwirtschaftliche Risiken mindert. Um die Vor- und Nachteile der einzelnen Optimierungsverfahren zu erkennen, werden die Ergebnisse in Abbildung 9 im Anhang nebeneinandergestellt. Die jeweils besten Ergebnisse sind grün, die schlechtesten Ergebnisse rot markiert. Als erstes fällt auf, dass aufgrund der hier herangezogenen Kennzahlen das naive Portfolio in keinem Fall optimal ist und ein vergleichsweise hohes Marktrisiko besitzt.

Bemerkenswert ist, dass die höchste Volatilität beim Maximum-Relevanz-Portfolio liegt, ohne dass dieses die höchste Rendite aufweist. Diese Tatsache kann durch Faktoren in der Berechnung erklärt werden. Historische Renditen aus den Aktienkursen sind kein geeigneter Schätzwert für zukünftige Renditen, da die Chancen aus dem Wasserstoffsektor darin nicht abgebildet sind und die Zukunft nicht aus der Vergangenheit ableitbar ist. Die Ungenauigkeit der Renditekennziffer ist auch durch die Renditen von größer 40% der Unternehmen Powercell Sweden, Dynacert und Nel Asa, welche nicht dauerhaft realisierbar scheinen, erkennbar.

An der betrachteten Volatilität der Aktien im Maximum-Relevanz-Portfolio ist das Risiko, welches sich aus der Sektorenspezialisierung ergibt, erkennbar. Die Ungewissheit, ob sich Wasserstoff als Anwendung durchsetzt wird die Performance aller optimierten Portfolien, jedoch besonders die des Maximum-Relevanz-Portfolios, maßgeblich beeinflussen. Die mögliche Outperformance eines dieser Portfolien, im Vergleich zu alternativen Anlageformen, hängt also stark von der Performance des Sektors ab.

Die Portfolioerstellung in einem kleinen Sektor mit wenigen, volatilen Unternehmensaktien stellt sich, mit dem Anspruch auf Aktualität, als äußerst schwierig heraus. Die Privatisierung des im Wasserstoffsektor tätigen Unternehmens Hydrogenics während des Erstellungszeitraumes der Arbeit und die Tatsache, dass einige Unternehmen erst kurz an der Börse notiert sind, erschweren die Erstellung einer verlässlichen und aktuellen Datengrundlage. Bei auf einen kleinen Unternehmenskreis zurückgreifenden Optimierungen ist das ständige Reflektieren und die Plausibilitätsprüfung der Ergebnisse im Gesamtkontext notwendig. Jede Aktie muss laufend im Blick behalten werden und auf Anomalitäten überprüft werden. Die Unsicherheit vieler Anleger in Bezug auf die Durchsetzung des Sektors stellt sich im Auge des Verfassers als Chance zur Anlage dar. Die breit gefächerten Anwendungsbereiche gepaart mit der Technologie werden dem Markt in den nächsten zehn Jahren mit hoher Sicherheit ein starkes Wachstum bescheren. Die Unsicherheit vieler Investoren rührt nach Erkenntnis des Verfassers von der mangelnden Erfahrung im täglichen Umgang und den stark auf Batterie fokussierten Medienberichten her.